8月铬矿市场较之7月的愁云惨雾有过之而无不及。钢厂招标价格下调,铁价随之走低,无论是铬矿外盘还是港口现货价格均在低位继续下挫,即使主流铬矿块亦只能在轻仓位支撑下勉强支撑价格,平稳前行,但是却严重阻碍其成交情况。

一.铬矿现货

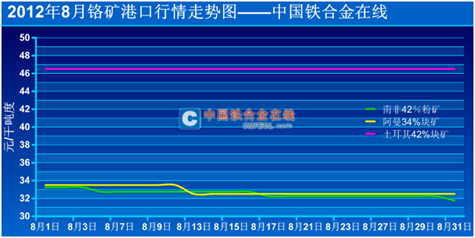

1.8月铬矿现货价格(详见下图)

从上图直接可见,8月变化非南非精矿莫属,领跌于市场:从月初南非42%铬精粉33-33.5元/吨度到目前的31.5-32元/吨度,在价格本就处于低位的时候在继续下跌1.5元/吨度,对于贸易商形成的压力再次加剧。原因不外乎:1.南非铬矿外盘相应下调幅度大,对于港口铬矿价格难以形成价格支撑。2.港口现货库存亦迫使南非铬矿价格难以维稳,加之铬矿商家对于后市信息不足,坚持不住只能低价放货。

但是上图同样反应出铬矿主流块矿价格一直平稳运行,无论终端市场行情多么不济,但是供需平衡往往是价格的有力支撑。正因为主流铬矿块库存较少且外盘成本较高,现货价格实际的下挫幅度并不大,部分铬矿商家称现在铬矿块的价格仍在心里承受范围之类,并未到跌破底线的地步。

2.8月铬矿库存情况

就目前网站不完全统计,铬矿现货库存为250万吨左右,8月铬矿现货库存一直处于微增加状态。究其原因:(1) 7月铬矿进口总量为90.5万吨,环比增长27.464%,较去年同期62.1万吨上涨45.73%。1-7月累计量为534.3万吨,这在一定程度上增加港口铬矿现货压力。

(2)8月铬矿现货受低迷气氛笼罩整体成交情况并不见好。虽然中旬时段港口铬矿商家表示铬矿询盘量明显增加,但是却未能促进铬矿成交量明显攀高。一方面多数铬矿商家受成本压力惜售心态较浓,另外9月高碳铬铁招标价或将继续下调,有业内人士预测9月高铬招标价格在7300元/50基吨左右,对于后市信心的缺失,合金工厂要维持正常开炉的话且保障自身利益的情况下,原料成本具有大的可控性,因此低价询盘严重阻挡了铬矿成交。

(3)8月铬矿库存现货库存虽然压力加剧但是却出现一个特例:南方港口铬矿出现较大缺口,上海港铬矿现货库存已经低至30-35万吨,湛江港虽然接近20万吨,但其中不乏有大量工厂自定货以及历史库存。因此实际上可以贸易的货已然不多。由于之前南方港口至工厂运输出现问题,新货到港多集中至连云港,加之铬矿价格低迷,更多的贸易商则选择港口费用较为便宜的连云港以节约成本。

3.8月铬矿消耗量

先见下图

| 地区 | 产品 | 开工率(%) | 产能释放(%) | 产量(万吨) |

| 湖南 | 高铬 | 58 | 50 | 2.6 |

| 山西 | 高铬 | 80 | 80 | 6.0 |

| 四川 | 高铬 | 70 | 65 | 5.0 |

| 贵州 | 高铬 | 100 | 95 | 1.3 |

| 内蒙 | 高铬 | 75 | 70 | 4.5 |

| 陕西、新疆 | 高铬 | - | - | 1.5 |

| 甘肃 | 高铬 | - | - | 2 |

| 江苏和河南、山东 | 高铬 | - | - | 1 |

| 辽宁、吉林 | 高铬 | - | - | 2.5 |

| 宁夏 | 高铬 | - | - | 3.0 |

| 总计 | 高铬 | 28 |

由此表可知8月铬矿消耗量大略为62-64万吨,虽然此前不断有合金工厂计划停产,但多集中在产能较小的工厂,且部分工厂仅仅是造势,并未真正停炉。因此合金工厂的实际产能并未下调多少,同样侧面获知工厂的盈利额度受损,但仍处于盈利面。

据网站了解工厂现在已经开始计划铬矿实盘采购,采购价格则在钢厂招标价格出台以后敲定,铬矿的实际需求将获得一定支撑。

4.铬矿下游市场

8初月高碳铬铁招标价普遍下调100元/50基吨,国内高碳铬铁厂家报价随之下调,主流报价74500-7500元/50基吨。8月部分国内大型钢厂开始检修,铬铁消耗开始放缓,铬铁厂家出货量不大。面对下游采购压价,厂家被迫接受低价成交。月中,受下游钢材市场频频降价、伦镍价格持续走跌等利空因素影响,高碳铬铁后市逐渐看空。下游采购压价态势越演越烈,铬铁厂家为维持企业正常运行,市场不断出现低价成交事件。不过厂家受成本支撑,并不愿意下调报价,导致月中铬铁市场出现“高报价低成交”现象。高碳铬铁生产企业市场主流出厂成交价为7300-7400元/吨,较月初走跌100元/吨左右。月底,浙江地区钢厂招标价敲定为7300-7350元/50基吨,纷纷下调250元/50基吨。9月钢厂压价已成定局,国内铬铁厂家报价再度下调100元/50基吨,高铬实际成交价格总体下滑150元/50基吨。

二.铬矿外盘

1.期货价格变化(详见下图)

从图中可见,主流外盘铬矿报价纷纷下挫10美元/吨左右,长时间的僵持以后,铬矿外商终于松口,开始下调其铬矿报价,原因在于:(1)中国铬矿现货市场的长时间低迷以后,价格不仅不上,且精矿价格频频下挫,尤其是南非精矿,业界人士对于后市信心严重匮乏。铬矿外商若再坚持之前的价格就是变相严重阻碍其期货成交,因此被迫降价。

(2)就港口库存而言,即使期货再继续长时间不采购,铬矿现货市场亦不会出现求大于供的局面,自给自足并不困难,因此外商弱想达成交易,降价是的促销手段。

(3)铬矿外商面对同样的大环境,深知铬矿后市短期回暖较难,信心受到威胁,降价报盘意愿加强。但即使如此并未提高国内铬矿进口商的热情。

2.8月铬矿山出现停产现象

众所周知,斋月期间巴基斯坦以及所有穆斯林人在日落之前不能进食。然而在巴基斯坦多数铬矿山规模均较小,因此缺乏足够的资金购进大型机械进行开采,即大部分矿山必须靠人力进行开采。另外土耳其铬矿市场没有得到丝毫改善,迫于低价原因,部分铬矿山停产。

部分铬矿主称以目前的价格出货,基本无利可图,只能被迫停产。甚至有部分铬矿贸易商弱称其已经亏损较大。除非土耳其40-42%铬矿块价格攀上270美元/吨(CIF),否则将不予复产。

三.9月预测

9月钢厂招标价格下调已无疑,加之钢厂检修,铬铁消耗放缓,终端市场需求降低,“金九”含金量严重受挫,铬矿市场升温较难。成交量及价格攀升均乏力,精矿价格或将继续下探,主流块矿价格将面前维持平稳前行。

8月高碳铬铁行情回顾:月初,8月高碳铬铁招标价普遍下调100元/50基吨,国内高碳铬铁厂家报价随之下调,主流报价74500-7500元/50基吨。8月部分国内大型钢厂开始检修,铬铁消耗开始放缓,铬铁厂家出货量不大。面对下游采购压价,厂家被迫接受低价成交。月中,受下游钢材市场频频降价、伦镍价格持续走跌等利空因素影响,高碳铬铁后市逐渐看空。下游采购压价态势越演越烈,铬铁厂家为维持企业正常运行,市场不断出现低价成交事件。不过厂家受成本支撑,并不愿意下调报价,导致月中铬铁市场出现“高报价低成交”现象。高碳铬铁生产企业市场主流出厂成交价为7300-7400元/吨,较月初走跌100元/吨左右。月底,浙江地区钢厂招标价敲定为7300-7350元/50基吨,纷纷下调250元/50基吨。9月钢厂压价已成定局,国内铬铁厂家报价再度下调100元/50基吨。不过,三大钢厂招标延迟,整个铬铁市场观望气氛较浓。

1、 钢厂招标

月底,三大钢厂招标纷纷延迟,唯有浙江、广州钢厂率先以7350元/50基吨(现款含税含运费)敲定9月招标,较8月下调250元/50基吨。据了解,酒钢目前处于全新停产检修状态,钢厂检修将于9月10日完成,所以9月招标量或将为常量的三分之二;太钢7月进口哈铁量达3万吨左右,有消息透露,钢厂现在库存较为充裕,加之9月钢厂将进行检修,所以9月招标或将延迟。目前,三大钢厂招标迟迟未出台,铬铁厂家后市信心不足。

2、国内厂家开工情况

8月部分小厂认为按照目前价格生产并未利润可言,选择停产。不过,8月整体开工情况仍旧良好,国内铬铁产量并未大幅下降。据统计:8月湖南地区铬铁开工率仅为58%左右,产能释放在50%左右,总产量预计为2万6千吨左右;山西厂家开工率为80%左右,产能统计为5万3千吨左右,加上部分未统计的,估计8月高碳铬铁产能为6万吨左右;内蒙地区开工率为75%,较7月有所下降,产能释放在70%左右,铬铁产量约为4万5千吨左右;四川地区高碳铬铁开工率较7月有所下降,8月开工率为70%左右,产能释放65%左右,总产量为5万吨左右;贵州铬铁厂家基本正常开炉,产能释放在90%左右,与7月相比并未下降,厂家8月产能为1万3千吨左右。此外,8月据网站粗略统计,国内其他地区高碳铬铁产量分别为:陕西、新疆1.5万;甘肃2万;江苏和河南、山东1万;天元3万;辽宁、吉林2.5万。所以8月国内高碳铬铁总产量为28万左右。

3、生产成本

本月,铬矿外盘报价南非40-42%精矿165-175,42-44%精矿185-195,阿曼36%-38%块矿175-185,土耳其46%-48%精粉270-275,土耳其40%-42%块240-245,阿尔巴尼亚38-40%块矿215-225,巴基斯坦40%-42%块矿报价235-245↓5(美元/吨CIF)。铬矿港口主流成交价格南非44%精粉35-36,南非42%精粉31.5-32,南非36-38%块矿37-38,阿曼38%块矿37-38,阿曼32%块矿30-31,土耳其46-48%精粉44-45,伊朗42%块矿46-47,阿尔巴尼亚40-42%块矿46-47,菲律宾40-42%块42-43(元/吨度)。8月铬矿外盘报价下调10(美元/吨CIF)左右,港口现货南非精粉价格下调1元左右,其他铬矿价格并未下调。8月高碳铬铁下调200元/50基吨左右,然而铬矿价格并未随之下调,铬铁厂家利润空间严重受到挤压。倘若9月铬矿价格仍旧坚挺,那铬铁价格再度下调幅度有限。

4、进口铬铁量上升

中国海关数据显示,7月铬铁进口总量约为10.89万吨,环比上月7.9万吨增长36.4%,1-7月累计进口约82.89万吨。虽然国内铬铁价格持续下滑,不过基于对传统“金九银十”期望,使得7月中国进口铬铁量有所上升。进口铬铁持续上升对目前国内严重供大于求的铬铁市场无疑是雪上加霜,9月国内铬铁现货供需关系难以平衡。

5、不锈钢市场再起波澜

8月,不锈钢市场报价整体呈“V”字形态,现货市场价格前半月震荡走低,主流钢厂资源报价一度下跌400元/吨,至8月中旬,伦镍出现了反弹,市场在经过近一周的观望后开始小幅度上涨,接近月底,部分市场现货市场报价已经位于月初开盘价下方,后市大有续涨之势。目前,市场普遍认为月末市场价格上涨多因美联储QE3的预期,考虑到9月份外围市场多风险事件,经销商仍充满谨慎,钢厂资源和钢厂检修结束等因素,预计9月上涨的期望仍将充满波折。8月国内多数不锈钢厂,称8月仍旧处于亏损局面,为大限度的控制成本,钢厂势必打压高碳铬铁价格。不过,由于铬铁价格已经连续走跌数月,钢厂压价同时仍将考虑到厂成本为主。某钢厂负责人曾经这样说道:“涸泽而渔,杀鸡取卵不可取,但谁也不知道泽有多深,鸡有多少”。由此不难看出,钢厂出台9月招标价较为谨慎。

6、走势预测:

虽然,月底国内大型钢厂招标价迟迟未出台,但由于后市继续利空,钢厂9月压价幅度或将为250元/50基吨。9月,国内大型钢厂继续检修,且部分钢厂进口铬铁量处于高位,对国内铬铁消耗将放缓。不锈钢市场继续面临亏损,铬铁需求仍未改善,9月铬铁市场并未利好因素支撑,跌势难改。预计9月中上旬铬铁市场将呈稳中下行趋势,价格或将跌至7100-7200元/50基吨,若需求继续疲软、铬矿报价松动、各厂商库存高企,下旬高碳铬铁价格或将继续呈下行趋势,预计跌幅为100元。多数业界人士纷纷认为,如果9月高碳铬铁价格下跌幅度超过300元/50基吨,价格或将会成为今年铬铁市场底线。